Reforma tributária: entenda as mudanças e prepare sua empresa

Entenda a Reforma Tributária que vem aí

A reforma tributária é um tema ainda novo para grande parte das empresas brasileiras que ainda estão se organizando para enfrentar essa grande mudança que está chegando conforme o cronograma de implantação previsto em lei. Contadores, Administradores, Advogados, Empresários e Profissionais de TI são naturalmente os mais afetados neste primeiro momento que é de entender a nova sistemática, analisar os impactos, os riscos e oportunidades que serão gerados, e, sobretudo, preparar seu ambiente para a mudança, no que diz respeito a softwares, processos, treinamento de profissionais e disponibilização de recursos para implantar a reforma em seus ambientes de negócios.

O principal objetivo da reforma é o de modernizar e simplificar o sistema tributário brasileiro, principalmente no que diz respeito ao problema hoje existente da cumulatividade de impostos na cadeia produtiva. Esse problema faz com que a empresa não possa se creditar dos impostos incidentes nos recursos utilizados para a produção de um bem ou serviço, fazendo com que então o custo aumente pois estes tributos vem em forma de cascata na cadeia. Já com o sistema não cumulativo, a empresa paga somente a diferença dos valores econômicos embutidos em sua parte na cadeia produtiva, pois pode se creditar dos impostos pagos por seus fornecedores e então o custo tributário final para o seu cliente diminui.

Novos Tributos Criados

CBS - significa Contribuição sobre Bens e Serviços. É o tributo federal sobre o consumo e vai substituir de forma gradual totalmente o PIS e COFINS e parcialmente o IPI.

IBS - significa Imposto sobre Bens e Serviços. Ele substituirá os tributos estaduais e municipais sobre consumo: ICMS (estadual) e ISS (municipal).

IS - significa Imposto Seletivo e tem caráter regulatório. Em teoria, ele não visa arrecadar como os demais impostos, mas desestimular o consumo de produtos considerados nocivos à saúde ou ao meio ambiente. Por isso, também é conhecido como “Imposto do Pecado”

Alguns exemplos de produtos sujeitos ao IS são bebidas alcoólicas e açucaradas, cigarros, veículos, minérios e jogos de azar.

Com a reforma, o Simples Nacional continua existindo em um formato muito semelhante ao atual. Porém, as empresas poderão optar por um modelo híbrido a fim de gerar créditos para os clientes que solicitarem. Neste caso, a empresa terá que destacar também os demais impostos nestas operações.

Alíquotas e recolhimento no destino de bens e serviços

A Reforma Tributária adota o princípio do destino, de modo que o imposto sobre consumo é devido segundo a alíquota vigente no local de consumo (estado e município do adquirente)

IBS: Imposto sobre Bens e Serviços

- Alíquota

- Cada estado e município define, por lei própria, uma alíquota única de IBS.

- Alíquota de referência nacional estimada em 17,7%, podendo variar conforme cada ente federado; a alíquota-padrão nacional estimada ao fim da transição ficará em torno de 26,50%.

- Cálculo na NF-e/NFC-e

- Recolhimento

- 100% do IBS é devido ao estado e município de destino da operação; não há mais crédito de origem nem partilha originária após 2026.

- Guia de recolhimento: GNRE ou guia estadual, conforme regras de cada estado.

CBS: Contribuição sobre Bens e Serviços

- Alíquota

- Uniforme em todo o país, fixada pelo Senado; estimada em até 9,3% na fase de transição.

- Cálculo na NF-e/NFC-e

- Recolhimento

- Valor pago à Receita Federal por DARF, sem distinção de origem/destino.

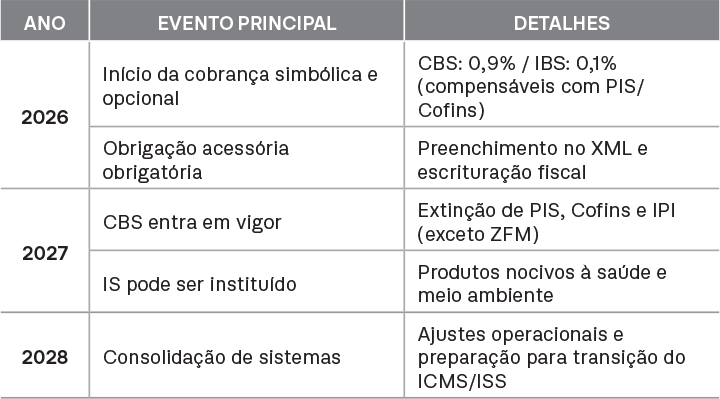

Cronograma Resumido da Implantação da Reforma Tributária

Fase 1: Testes e Início operacional

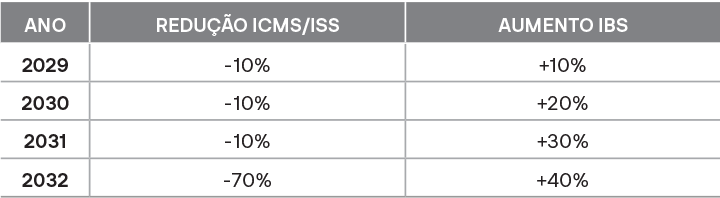

Fase 2: Transição do ICMS e ISS para IBS (2029–2032)

Durante esse período, os dois sistemas convivem, exigindo escrituração paralela e adaptação tecnológica.

Fase 3: Consolidação total (2033)

- Extinção definitiva de ICMS, ISS e IPI

- CBS, IBS e IS passam a ser os únicos tributos sobre consumo

- Sistema tributário nacional operando sob o modelo IVA dual

O que muda para 2026

A mudança para janeiro de 2026 é ainda pequena mas importante. Os impostos CBS, IBS e IS já passam a ser obrigatoriamente informados nas Notas Fiscais Eletrônicas, ainda que não seja obrigatório o seu recolhimento. Desta maneira, os sistemas de emissão de nota eletrônica precisam necessariamente estarem modificados com os novos campos pois, caso contrário, a nota não será autorizada. Já em setembro de 2025 será possível destacar estes impostos no ambiente de produção da NFe caso assim a empresa desejar pois ainda não será obrigatório.

O que muda no Methos Cloud ERP

Os novos tributos CBS, IBS e IS serão criados na mesma sistemática que existe hoje no grupo de imposto e terão alíquotas simbólicas para estes impostos que em 2026 ainda não terão recolhimento obrigatório. O cálculo dos demais impostos não muda em 2026. Em agosto ou setembro disponibilizaremos os novos impostos para quem quiser realizar testes no ambiente homologação da NFe que já está disponível para tanto pelo SEFAZ.

Principais cuidados para a sua empresa na reforma tributária

- Treine sua equipe: Comunique as mudanças e volte sempre à importância do preenchimento correto da NF-e.

- Solicite Apoio da Methos: O time de implantação está treinado e qualificado para validar os novos processos.

- Organize as mudanças com seu contador: Integre o sistema com as novas tabelas e rotinas fiscais sempre obedecendo as orientações do seu profissional de confiança.

- Realize simulações: Faça testes reais para antecipar falhas e evitar multas.

- Documente tudo: Mantenha um manual atualizado e compartilhe com colaboradores e parceiros.

- Monitore atualizações: Acompanhe publicações da Receita Federal sobre ajustes e erratas no layout.

Impactos da reforma tributária no cálculo e no recolhimento de impostos em 2026

Além das mudanças no preenchimento da NF-e, a reforma tributária altera o modo como alguns tributos são deduzidos e compensados. Veja como funciona em 2026:

ICMS continua integral, sem crédito para IBS/CBS

- O ICMS segue com a alíquota integral, sem redução nem compensação com o IBS e CBS.

- A expectativa é que, a partir de 2029, o ICMS tenha redução gradual da alíquota — mas isso será um processo de transição.

IBS e CBS geram créditos para PIS e Cofins

- Em 2026, o IBS (0,10%) e a CBS (0,90%) podem ser creditados para abater o PIS e Cofins devidos.

- Assim, a alíquota efetiva do PIS e Cofins diminui, refletindo os créditos gerados.

Exemplo prático para base de R$ 100,00

Essas mudanças impactam diretamente o cálculo dos tributos e seu controle fiscal, reforçando a importância do ERP estar alinhado à reforma tributária.

A reforma tributária representa um grande avanço na forma como os tributos são gerenciados, trazendo mais transparência e modernização. Para as empresas, o desafio está na correta adaptação dos processos, especialmente no preenchimento do XML da NF-e com as informações do IBS, CBS e Imposto Seletivo.

Na Methos Cloud ERP, estamos preparados para ajudar você a navegar por essas mudanças com sistemas atualizados, suporte contínuo e soluções que simplificam o seu dia a dia fiscal.

Quer se preparar sem dor de cabeça para a reforma tributária? Fale com a gente e conheça como o Methos Cloud ERP pode otimizar a gestão tributária da sua empresa. Clique aqui e entre em contato!

Descubra como integrar todos os setores da sua indústria

Conheça as funcionalidades que podem acelerar sua produção em até 30% e reduzir custos